Il Dropshipping è una particolare forma di e-commerce indiretto che prevede la vendita di beni da parte dell’azienda senza dover gestire fisicamente e direttamente il magazzino. La gestione dei prodotti viene esternalizzata/ affidata in outsourcing direttamente al proprio fornitore ( da qui in poi dropshipper), con notevole risparmio di tempi e costi.

Il dropshipping è un vero e proprio schema di vendita dove la merce viene spedita al cliente direttamente dal fornitore. L’azienda vende i propri prodotti, con l’ausilio della propria piattaforma di e-commerce, senza però avere la disponibilità dei beni, che vengono ordinati direttamente al fornitore. In pratica il magazzino fisico dell’azienda non esiste con il conseguente abbattimento di tutti i costi di gestione.

Le piattaforme più conosciute nel mercato che applicano il modello in dropshipping sono Amazon, Alibaba, Shopify.

Di solito il cliente finale non sa’ neanche che l’impresa a cui ha affidato un ordine d’acquisto, lavora con questa modalità. Questo perché la merce viene spedita dal magazzino del fornitore (dropshipper) riportando però la denominazione dell’azienda (definita anche marketer). Ecco che il ruolo del fornitore/dropshipper diventa fondamentale per :

- spedire i prodotti direttamente al cliente.

- Il fornitore diventa un partner strategico che si prende in carico tutti i costi di imballaggio, stoccaggio della merce, magazzino e spedizione.

- Per l’azienda acquistare prodotti e tenerli nel magazzino dal punto di vista finanziario significa immobilizzare capitale e ridurre la propria liquidità.

Evitare la gestione diretta del magazzino comporta una miglior liquidità, minori costi e risparmio di tempo.

Aspetti contrattuali

Dal punto di vista contrattuale sarà opportuno che il dropshipper e il marketer siglino un contratto di collaborazione commerciale o di dropship. In questo schema il marketer pagherà al proprio fornitore il prezzo di listino dei beni (venduti poi ai clienti), generando quindi un profitto che è dato dalla differenza tra il prezzo di vendita al pubblico e il prezzo di listino.

Il contratto è fondamentale per regolamentare tra i due soggetti i seguenti aspetti:

- La responsabilità (per danni a cose o persone dovuti a difetti del prodotto, danni dovuti all’utilizzo del prodotto da parte di acquirenti o consumatori finali)

- Regolamentazione delle modalità di spedizioni (costi, limiti a carico del fornitore/produttore per l’invio dei prodotti entro determinate tempistiche da quando è stato ricevuto un ordine).

Va da se’ che migliori sono i rapporti e le sinergie tra il dropshipper e il marketer e migliori sono le probabilità di buona riuscita del business.

Per quanto riguarda la fatturazione lo schema logico è il seguente:

- Fornitore/ dropshipper fattura all’azienda principale

- Azienda principale/ marketer fattura al cliente finale (il quale acquista i prodotti dal sito di e-commerce dell’azienda principale.

- Il bene oggetto della transazione passa dal fornitore/dropshipper direttamente all’utente finale.

Aspetti fiscali

Dal punto di vista fiscale ( soprattutto per la corretta applicazione e gestione dell’IVA) il luogo di partenza del bene e quello di destinazione, assieme al paese di localizzazione/stabilimento dei 3 soggetti dell’operazione ( Fornitore/ Dropshipper – Azienda Principale/ Marketer – Cliente/ Consumatore finale) sono elementi fondamentali.

La modalità di fatturazione delle operazioni di dropshipping sono le stesse di un E-commerce (Per approfondimenti consulta l’articolo e-commerce indiretto). Le operazioni sono 2:

- Il dropshipper/ fornitore dei beni emette fattura per i propri prodotti venduti all’impresa di E-commerce/ marketer

- L’impresa di E-commerce/marketer registra la fattura tra gli acquisti, ed emetterà le fatture di vendita per le cessioni ai clienti finali (se i clienti finali sono consumatori (B2C) la fattura è emessa su richiesta del cliente e l’operazione è annotata nel registro dei corrispettivi.

Tuttavia quando l’operazione di dropshipping viene eseguita tra soggetti residenti in Stati diversi, la stessa può generare le così dette “operazioni triangolari IVA“.

Triangolazioni IVA

Un’operazione triangolare è un’operazione nella quale:

- C’è la presenza contemporanea di tre operatori economici diversi, situati in diversi Stati comunitari o extra-comunitari;

- I beni sono oggetto di due distinti contratti di cessione;

- Per realizzare le due diverse cessioni si effettua un unico movimento: il bene oggetto delle vendita è consegnato direttamente dal primo cedente al cessionario o destinatario finale. Per esserci operazione triangolare il bene deve transitare senza entrare nella disponibilità materiale del primo cessionario (il sito di E-commerce/Marketer).

Le operazioni triangolari sono numerose a seconda dello schema/ modello di business che andiamo a costruire con i soggetti coinvolti. Di seguito proponiamo alcuni esempi ricorrenti:

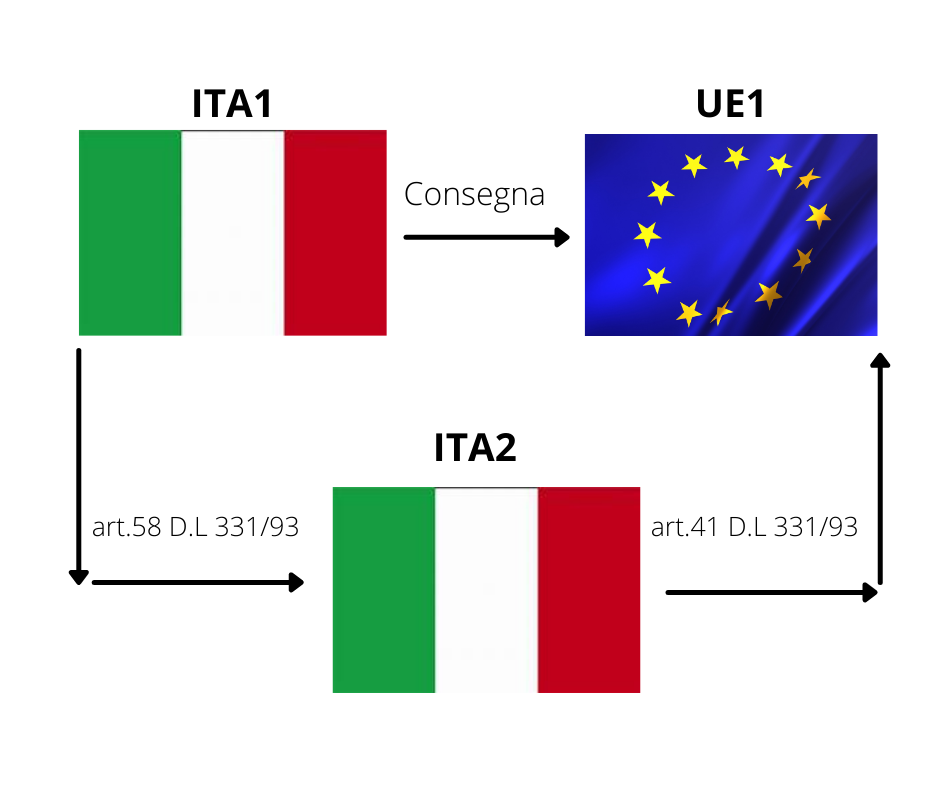

Triangolazione nazionale

IT1 Effettua una cessione interna con fattura non imponibile ex art 58 D.L. 331/93 (Questo perché la merce non transita da IT2 ma va direttamente a UE1. IT2 poi effettua una cessione intracomunitaria ed emette fa

ttura non imponibile ex. Art 41 D.L. 331/93. Nella fattura va riportata la dicitura “fattura non imponibile”. L’IVA verrà poi assolta dal cessionario/ destinatario finale.

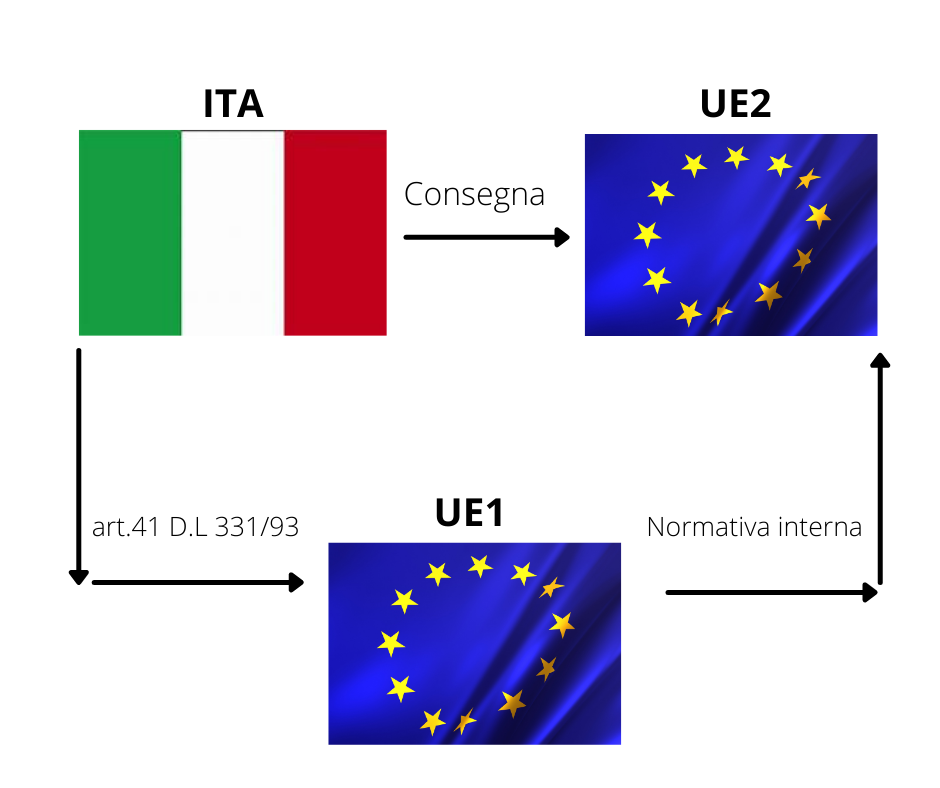

Triangolazione Comunitaria

ITA effettua una cessione intracomunitaria art. 41 D.L. 331/93 ed emette fattura “non imponibile” . ITA compila il modello Intrastat delle cessioni, indicando i dati del cliente UE1 e la destinazione nel paese di UE2. La fatturazione tra UE1 e UE2 è soggetta alle regole della normativa interna di UE1 verso UE2.

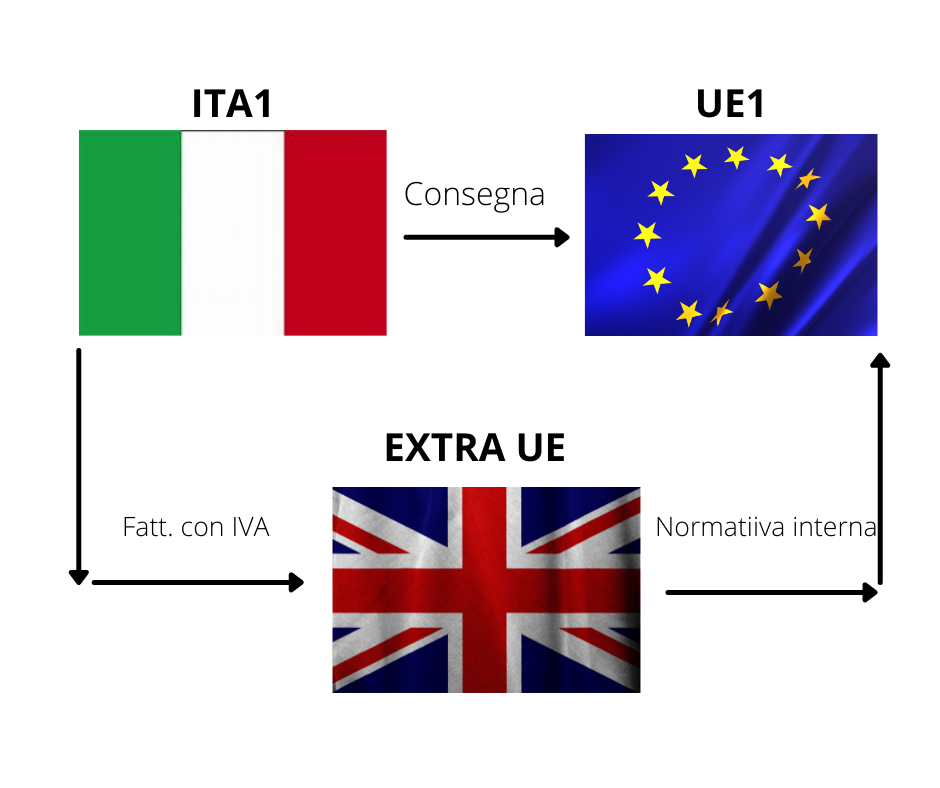

Triangolazione con soggetto Extra UE (caso1)

ITA emette fattura applicando l’IVA nazionale al cliente EXTRA UE ( l’acquirente extracomunitario in questo caso non può chiedere a rimborso l’imposta ex art 38-ter del DPR 633/72 perché pone in essere un’operazione terri

toriale soggetta ad imposta. Il bene infatti non lascia l’Italia e la sua destinazione sarà un altro paese UE).

Se EXTRA UE possiede un rappresentante fiscale in Italia: ITA emetterà fattura “non imponibile” art.58 D.L 331/93

Se EXTRA UE possiede un rappresentante fiscale in UE: ITA emetterà fattura “non imponibile” art.40 D.L 331/93.

Per concludere EXTA UE 1 fattura a UE1, in base alla propria normativa interna.

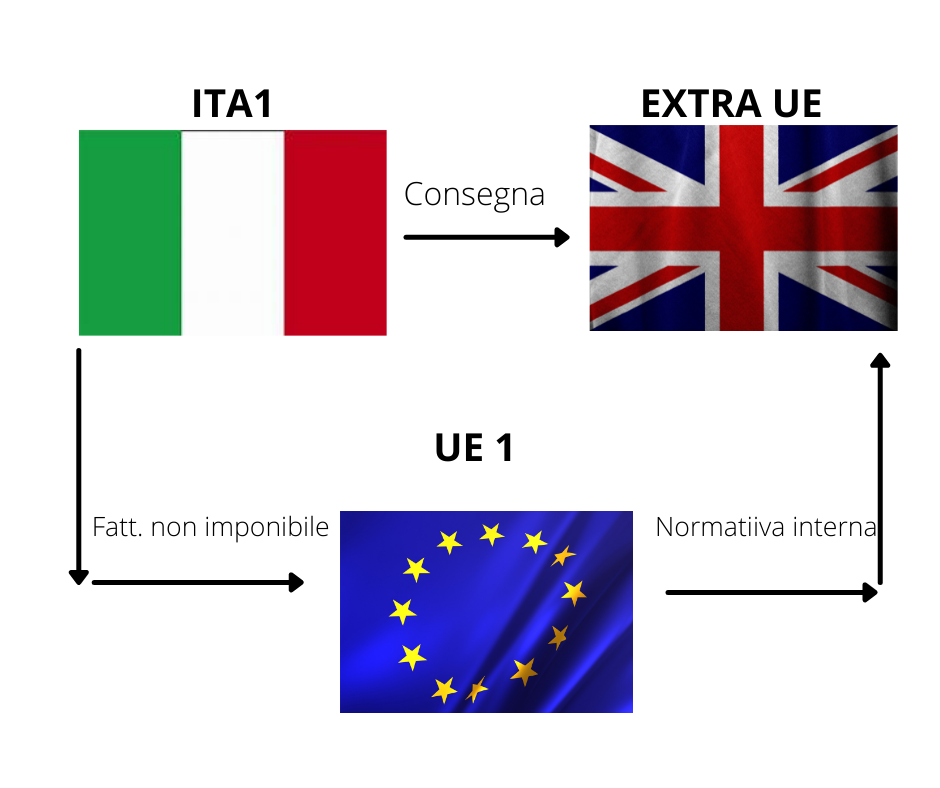

Triangolazione con soggetto Extra UE (caso2)

ITA emette fattura non imponibile ai sensi dell’art.8co.1 lettera a) del DPR 633/91 verso il cliente UE a condizione che questi (ITA) realizzi un esportazione verso EXTRA UE, con bolla doganale di prova, curando direttamente o tramite trasportatori per suo conto, la consegna dei beni fuori dalla UE. Ue fattura poi a EXTRA UE in base alla propria normativa interna.

Caso particolare: se la consegna del bene avviene in Italia e non fuori dalla UE, l’operazione sconta l’IVA italiana perché l’operazione è territorialmente rilevante in Italia e dunque non si concretizza un’esportazione indiretta.

{kind=link}

{kind=link}

{kind=link}